La operativa con margen, a veces llamada margen trading, permite abrir posiciones más grandes que tu capital disponible, pero también amplifica cada error. Yo la explico en tres capas: cuánto controlas realmente, cuánto te cuesta mantener la posición y qué pasa si el mercado va en tu contra. Si entiendes eso antes de tocar el botón de comprar, ya habrás evitado la mitad de los problemas que veo en cuentas pequeñas.

En este artículo voy a bajar el tema a tierra: qué significa usar dinero prestado para operar, qué productos lo utilizan de verdad, cómo se calculan el coste y las llamadas de margen, y qué filtros conviene aplicar en España antes de asumir un riesgo que puede crecer muy rápido.

Lo esencial antes de apalancarte

- El margen es una garantía, no una comisión ni dinero libre para gastar.

- Una variación pequeña del activo puede mover mucho tu capital cuando hay apalancamiento.

- En CFDs minoristas de la UE, el apalancamiento va de 30:1 a 2:1 según el subyacente.

- Si una caída normal del mercado te obliga a añadir dinero, la posición ya está demasiado grande.

- En España conviene operar solo con intermediarios autorizados y con costes, márgenes y cierres bien explicados.

Qué es operar con margen y por qué multiplica el riesgo

Operar con margen significa usar fondos prestados o una garantía financiera para controlar una exposición mayor que la que permitiría tu saldo en efectivo. La idea central es simple: pones una parte del dinero, y el intermediario pone el resto o te deja cubrirlo con una garantía. Eso aumenta la potencia de la operación, pero también hace que cada euro invertido esté más expuesto a los movimientos del mercado.

Hay dos conceptos que conviene separar desde el principio. El margen inicial es la cantidad mínima necesaria para abrir la posición; el margen de mantenimiento es el nivel mínimo que debes conservar para mantenerla viva. Cuando la cuenta cae por debajo de ese umbral, ya no estás “tranquilo”: entras en zona de aviso, y el bróker puede pedirte más fondos o reducir la posición por ti.

Yo suelo explicarlo con un ejemplo sencillo. Si aportas 2.000 € y controlas una exposición de 10.000 €, estás trabajando con 5:1. Un movimiento adverso del 4% en el activo implica una pérdida de 400 €, que ya equivale al 20% de tu capital aportado. Si el movimiento es más brusco, el golpe no se reparte de forma amable: se concentra en tu cuenta.

La consecuencia práctica es esta: el apalancamiento no aumenta la calidad de una idea de inversión, solo la magnitud del resultado. Si la tesis era mala, la acelera; si era buena, también acelera la ganancia. Por eso merece la pena entender qué instrumentos usan este esquema y en cuáles el riesgo está menos visible.

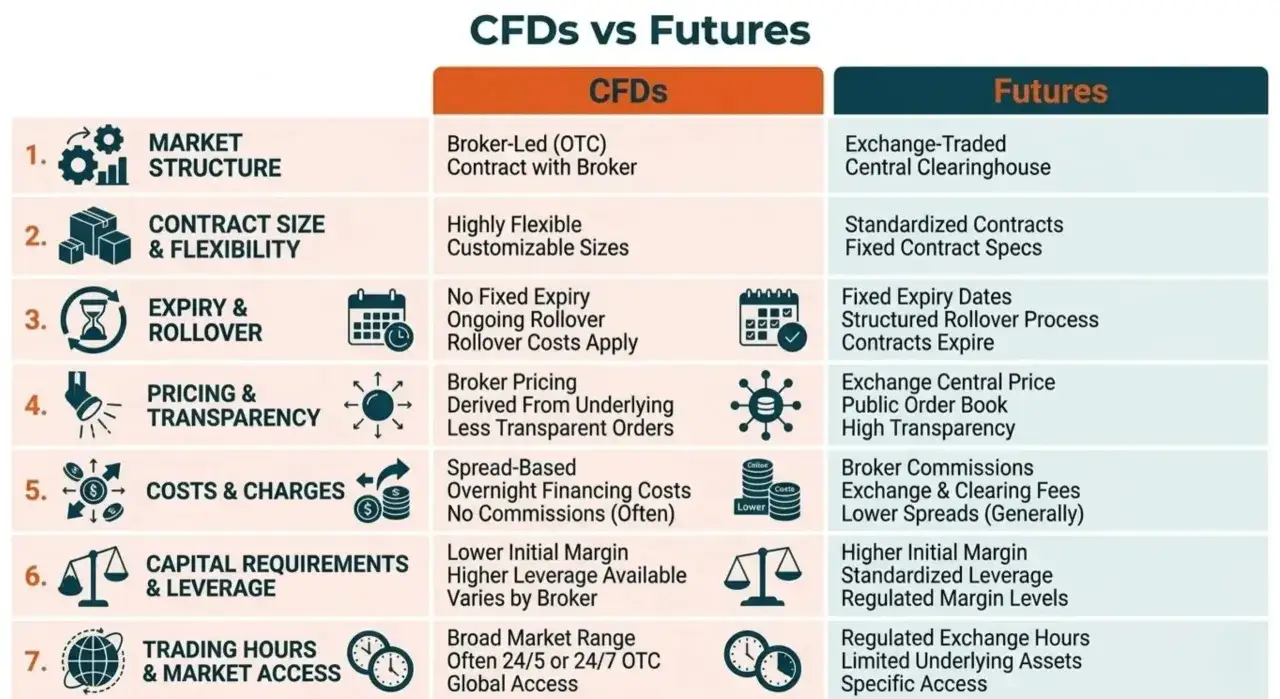

Qué productos y mercados usan esta lógica en España

En la práctica, esta operativa aparece en varios productos, pero no todos funcionan igual. Yo los separo por transparencia, coste y velocidad de la pérdida. En España, la CNMV considera complejos muchos instrumentos apalancados, y eso ya te da una pista de que no estás ante una compra ordinaria de largo plazo.

| Instrumento | Cómo aparece el margen | Lo mejor | Lo más delicado |

|---|---|---|---|

| Acciones con margen | El bróker te presta parte del importe para comprar títulos | Exposición a un activo real y mecánica relativamente comprensible | Pagas intereses y puedes recibir una llamada de margen si la acción cae |

| Futuros | Depositas una garantía para abrir una posición estandarizada | Liquidez, reglas claras y coste de ejecución visible | Tamaño fijo, variaciones rápidas de la cuenta y ajuste diario |

| CFDs | Operas la diferencia de precio con el intermediario | Flexibilidad de tamaño y acceso a muchos mercados | Son muy apalancados, bilaterales y de alto riesgo |

Hay un detalle que muchos pasan por alto: los CFDs no se negocian en un mercado secundario oficial, sino en plataformas del propio emisor. Eso cambia bastante la lectura del riesgo, porque además del movimiento del subyacente te enfrentas al riesgo de contraparte y a las condiciones concretas del proveedor.

También conviene recordar que la operativa apalancada no se limita a comprar largo. En ventas en corto, por ejemplo, el intermediario puede prestar valores que luego debes recomprar, así que el apalancamiento no solo sirve para “comprar más”, sino también para estructurar apuestas direccionales con una exposición mayor que tu capital inicial. Con ese mapa delante, el siguiente paso lógico es mirar el coste real de mantener esa exposición.

Cuánto cuesta de verdad y dónde se esconden los números

El error más habitual es creer que el coste del margen es solo el interés. En realidad, hay varios frentes: financiación del dinero prestado, comisiones de compra y venta, spreads, deslizamiento y posibles ajustes de margen cuando el mercado se vuelve más volátil. Yo nunca evalúo una operación apalancada solo por su entrada; la evalúo por el coste total de sostenerla.

- Interés o financiación: si el bróker te presta dinero, ese dinero suele tener coste diario o mensual.

- Comisiones: en algunos productos son bajas, pero en otros se suman a cada apertura y cierre.

- Spread: la diferencia entre compra y venta puede parecer pequeña y, sin embargo, comerse una parte relevante del margen.

- Deslizamiento: si el precio ejecutado se aleja del esperado, tu entrada ya nace con una desventaja.

- Variación del margen requerido: en momentos de tensión, el intermediario puede pedir más garantía.

Pensemos en un caso simple. Si controlas 20.000 € de exposición con 4.000 € propios, un movimiento del 2% en contra significa 400 € de pérdida bruta. Eso ya es el 10% de tu capital aportado, antes de sumar costes. Si además mantienes la posición varios días, la financiación empieza a contar, y el tiempo deja de ser neutro.

Por eso yo prefiero calcular dos escenarios antes de entrar: uno normal y otro incómodo. El normal responde a “qué gano si acierto”; el incómodo responde a “cuánto pierdo si el mercado me da solo un pequeño empujón en contra”. Si ese segundo número te obliga a negociar contigo mismo, la posición ya está sobredimensionada. Y esa sobredimensión se vuelve peligrosa cuando llega la llamada de margen.

Qué pasa cuando tu cuenta entra en llamada de margen

La llamada de margen es la notificación de que tu cuenta ha caído por debajo del nivel mínimo exigido para sostener la posición. A partir de ahí, el intermediario suele darte dos opciones: aportar más dinero o reducir exposición. Si no haces ninguna de las dos, la plataforma puede cerrar la posición de forma automática para limitar su propio riesgo y el tuyo.

En productos como futuros, la lógica es diaria: la posición se ajusta al mercado de forma continua y el saldo puede variar con mucha rapidez. En CFDs minoristas, además, el cierre de posiciones suele activarse cuando la garantía cae al 50% del margen mínimo requerido. Eso suena técnico, pero la traducción práctica es muy simple: no esperes a ver la cuenta “casi vacía” para reaccionar.

Yo veo tres errores recurrentes en este punto. El primero es confundir una bajada temporal con una “oportunidad” y añadir más tamaño. El segundo es pensar que el bróker avisará con suficiente margen para negociar. El tercero es no haber reservado liquidez fuera de la operación. Si todo tu efectivo está dentro, cualquier susto operativo se convierte en urgencia.

- Deja un colchón de efectivo fuera de la posición.

- Usa un tamaño que soporte una caída razonable sin entrar en estrés inmediato.

- No abras operaciones si no sabes exactamente dónde las cerrarías.

- Revisa si el bróker cambia el margen exigido cuando sube la volatilidad.

- Evita mantener posiciones apalancadas por inercia durante eventos de noticias relevantes.

Con esto claro, elegir entre los distintos productos deja de ser una cuestión de moda y pasa a ser una decisión práctica. Ahí es donde de verdad se separa el uso sensato del margen del uso impulsivo.

Cómo elegir entre acciones con margen, futuros y CFDs

Si tuviera que resumirlo de forma directa, diría esto: las acciones con margen encajan mejor cuando quieres exposición a un activo concreto, los futuros cuando buscas un contrato estandarizado con reglas de mercado muy claras, y los CFDs cuando necesitas flexibilidad, sabiendo que esa flexibilidad suele venir con más riesgo y menos estructura de mercado.

| Opción | Cuándo la miraría | Ventaja principal | Riesgo que no debes minimizar |

|---|---|---|---|

| Acciones con margen | Si quieres comprar una empresa concreta y aceptar financiación | La relación con el activo es directa | Intereses, caída brusca del precio y posible cierre forzoso |

| Futuros | Si buscas exposición eficiente y disciplina operativa | Mercado regulado y reglas muy claras | La cuenta puede oscilar con mucha velocidad |

| CFDs | Si necesitas tamaños pequeños y acceso rápido a muchos subyacentes | Flexibilidad operativa | Apalancamiento alto, complejidad y riesgo de pérdida rápida |

También hay una diferencia conceptual importante. En las acciones con margen sí estás comprando un activo financiero real. En los futuros y los CFDs, lo que haces es asumir una exposición sintética al precio. Eso no es mejor ni peor por sí mismo, pero sí cambia la forma de pensar el riesgo: no estás “poseyendo más”, estás asumiendo más variación por unidad de capital.

Si lo que quieres es construir una cartera con horizonte amplio, yo sería conservador con el apalancamiento. Si lo que quieres es operar a corto plazo, entonces la pregunta deja de ser “¿puedo usar margen?” y pasa a ser “¿sé cerrar la posición sin que me saque una oscilación normal?”. Esa distinción marca más diferencias de las que parece. Antes de abrir una operación real, merece la pena llevar todo esto a una rutina concreta.

Cómo empezar sin confundirte entre apalancamiento y sobreexposición

Yo no empezaría por el producto, sino por el tamaño. La primera pregunta útil no es “¿qué mercado ofrece más margen?”, sino “¿cuánto puedo perder sin romper mi plan?”. A partir de ahí, la operativa se vuelve mucho más seria y mucho menos impulsiva.

- Define tu horizonte: intradía, varios días o posición más larga. El coste y el riesgo cambian mucho.

- Trabaja solo con intermediarios autorizados por la CNMV: si no están en el registro o no te explican tarifas y condiciones, yo no seguiría.

- Lee la política de márgenes: inicial, mantenimiento, cierre forzoso y cuándo pueden elevarlos.

- Calcula el peor caso razonable: un 2%, 3% o 5% en contra, según el activo, y mira qué le hace a tu cuenta.

- Reserva liquidez fuera de la posición: no uses todo el capital disponible como si no hubiera mañana.

- Empieza con tamaño mínimo: primero valida el proceso; luego, si tiene sentido, ajustas la escala.

Hay una regla práctica que me funciona bien: si no puedo explicar en una frase qué pasará con mi cuenta si el activo cae un poco más de lo esperado, la operación es demasiado grande. No necesito heroísmo, necesito margen de maniobra. Y esa idea me lleva al último filtro, que es el que más separa una operación bien pensada de una operación que solo parece atractiva.

Lo que yo revisaría antes de dar el primer paso

Antes de usar apalancamiento, yo revisaría tres cosas y no negociaría ninguna: que la entidad esté autorizada, que el coste total esté claro y que exista un plan de salida realista. Si falta uno de esos elementos, la operativa ya nace torcida.

- Autorización y transparencia: si no sabes quién te presta el dinero o quién liquida la posición, no deberías operar.

- Coste completo: financiación, spread, comisiones y posibles cambios de margen.

- Plan de defensa: punto de salida, pérdida máxima y efectivo de respaldo.

La clave no está en usar más margen, sino en usar menos del que te ofrecen y seguir controlando el tamaño de la pérdida. Cuando una estrategia depende de que todo salga perfecto para que el apalancamiento “compense”, lo que tienes no es una ventaja: es una cuenta frágil. Si me preguntas dónde está el error más caro, casi siempre está ahí.