Las opciones financieras permiten tomar posiciones con una lógica distinta a la de comprar acciones y esperar. Bien usadas, sirven para especular, proteger cartera o construir estrategias con riesgo definido; mal interpretadas, pueden convertir una idea razonable en una pérdida muy rápida. Aquí explico qué son, cómo se negocian en España, qué tipos hay y qué conviene revisar antes de entrar en una operación.

Lo esencial para entender y usar estos contratos sin improvisar

- Una opción da derecho, no obligación, a comprar o vender un activo a un precio pactado.

- En España, el contrato estándar sobre acciones suele representar 100 acciones y la prima se cotiza por acción.

- Call y put no se usan igual: una apuesta por subidas o cobertura alcista, la otra por caídas o protección.

- El precio depende del subyacente, del tiempo, de la volatilidad y del strike, no solo de la dirección del mercado.

- La parte vendedora asume obligaciones y suele necesitar garantías; la compradora limita su pérdida a la prima.

- Antes de operar, conviene revisar liquidez, vencimiento, costes y el plan de salida.

Cómo funcionan las opciones en bolsa en la práctica

Una opción es un contrato derivado: quien la compra obtiene un derecho, pero no una obligación. Ese derecho puede ser comprar o vender un activo a un precio pactado, el precio de ejercicio, antes o en la fecha de vencimiento. La CNMV las encuadra entre los productos complejos, así que no conviene tratarlas como una versión sofisticada de comprar acciones, sino como una herramienta distinta, con lógica propia y un nivel de riesgo muy concreto.

En España, cuando hablamos de opciones sobre acciones, el tamaño estándar del contrato suele ser de 100 acciones. Eso significa que la prima se cotiza por acción y que, si ves 1,27 euros de prima, el contrato completo vale 127 euros antes de comisiones. Además, en el mercado organizado español conviven estilos americano y europeo: el primero puede ejercerse cualquier día hábil hasta el vencimiento, el segundo solo en la fecha de vencimiento. Esa diferencia cambia bastante la gestión de la posición, especialmente si te acercas al final de vida del contrato.

Con esa base, lo que viene después ya no es memorizar definiciones, sino entender qué papel ocupa cada lado del contrato y por qué eso importa tanto en trading.

Call, put y la diferencia entre comprar y vender

Cuando una persona me pregunta por este tipo de contratos, yo separo primero dos ejes que suelen mezclarse: call o put y comprar o vender. La combinación de ambos define si estás buscando una subida, una caída, una cobertura o simplemente cobrar prima a cambio de asumir obligaciones.

| Posición | Qué obtiene | Uso habitual | Riesgo principal |

|---|---|---|---|

| Comprar call | Derecho a comprar el subyacente a un precio fijado | Apuesta alcista con riesgo limitado | Perder la prima si el mercado no acompaña |

| Vender call | Cobro de prima a cambio de la obligación de vender | Ingresar prima o cubrir una cartera ya invertida | Pérdida potencial muy alta si la subida es fuerte |

| Comprar put | Derecho a vender el subyacente a un precio fijado | Protección o apuesta bajista | Perder la prima si el mercado no cae |

| Vender put | Cobro de prima a cambio de la obligación de comprar | Ingresar prima si aceptas comprar más abajo | Pérdida elevada si el subyacente se desploma |

Yo suelo resumirlo así: comprar una opción es pagar por convexidad, es decir, por tener un potencial asimétrico con pérdida limitada; venderla es hacer justo lo contrario, cobrar una prima hoy a cambio de exponerte al escenario adverso. Por eso no pondría en el mismo saco una compra especulativa y una venta desnuda: comparten nombre, pero no perfil de riesgo.

También conviene no perder de vista el estilo de ejercicio. La americana puede ejercerse antes del vencimiento; la europea, no. En la práctica, eso afecta a la estrategia, al control del tiempo y a la forma en que gestionas una posición cuando el contrato ya está cerca de expirar.

Una vez separado ese mapa, toca mirar el precio, que es donde muchos principiantes se equivocan de verdad.

Qué mueve el precio antes del vencimiento

Yo suelo empezar por dos ideas sencillas: valor intrínseco y valor temporal. El primero es lo que ya “vale” la opción si la ejercieras hoy; el segundo es la parte que paga la posibilidad de que el subyacente siga moviéndose antes del vencimiento. Cuando la acción se acerca al strike, queda tiempo por delante y la volatilidad sube, esa segunda parte puede pesar más de lo que la intuición sugiere.

En la prima influyen varios factores a la vez, no uno solo:

| Factor | Qué hace en la prima |

|---|---|

| Precio del subyacente | Si el activo se mueve a favor de la posición, la prima suele ganar valor; si se aleja, suele perderlo. |

| Distancia al strike | Cuanto más cerca está del precio de ejercicio, más sensible suele ser el contrato. |

| Tiempo restante | A más tiempo, más valor temporal; a menos tiempo, más presión por pérdida de valor. |

| Volatilidad implícita | Si el mercado espera más movimiento, la opción tiende a encarecerse. |

| Dividendos y tipos | Alteran el precio relativo, sobre todo en opciones sobre acciones y en horizontes más largos. |

Si ya miras una opción con ojos de trader, los griegos ayudan mucho a no perderte:

- Delta: mide cuánto puede moverse la prima si cambia el subyacente.

- Theta: mide cuánto valor se pierde por el paso del tiempo.

- Vega: mide la sensibilidad a la volatilidad implícita.

- Gamma: mide cómo cambia la delta cuando el subyacente se mueve.

Hay una trampa mental muy común: pensar que una opción solo gana o pierde por la dirección del mercado. No es así. Puede bajar aunque la acción no se mueva si el tiempo corre en tu contra o si cae la volatilidad. Ese comportamiento explica por qué dos contratos con el mismo subyacente pueden moverse de forma muy distinta; de ahí pasamos a las estrategias.

Estrategias de trading que sí tienen sentido para empezar

Si lo que buscas es trading, no todas las estrategias tienen el mismo sentido ni el mismo nivel de complejidad. Yo las ordeno desde la más directa hasta la más técnica, porque empezar por el final suele terminar en una operación que ni el propio operador sabe defender.

| Estrategia | Qué persigue | Cuándo tiene sentido | Limitación |

|---|---|---|---|

| Compra de call o put | Apostar por una subida o una caída con riesgo limitado | Cuando tienes una tesis clara y quieres definir la pérdida máxima | Necesitas acertar en dirección y también en tiempo |

| Put protectora | Blindar una cartera de acciones frente a una caída fuerte | Cuando no quieres vender tus títulos, pero sí limitar el golpe | La protección cuesta prima y reduce rentabilidad |

| Call cubierta | Monetizar una posición ya comprada vendiendo prima | Cuando mantienes las acciones y aceptas limitar parte del upside | Si el mercado despega, tu ganancia queda capada |

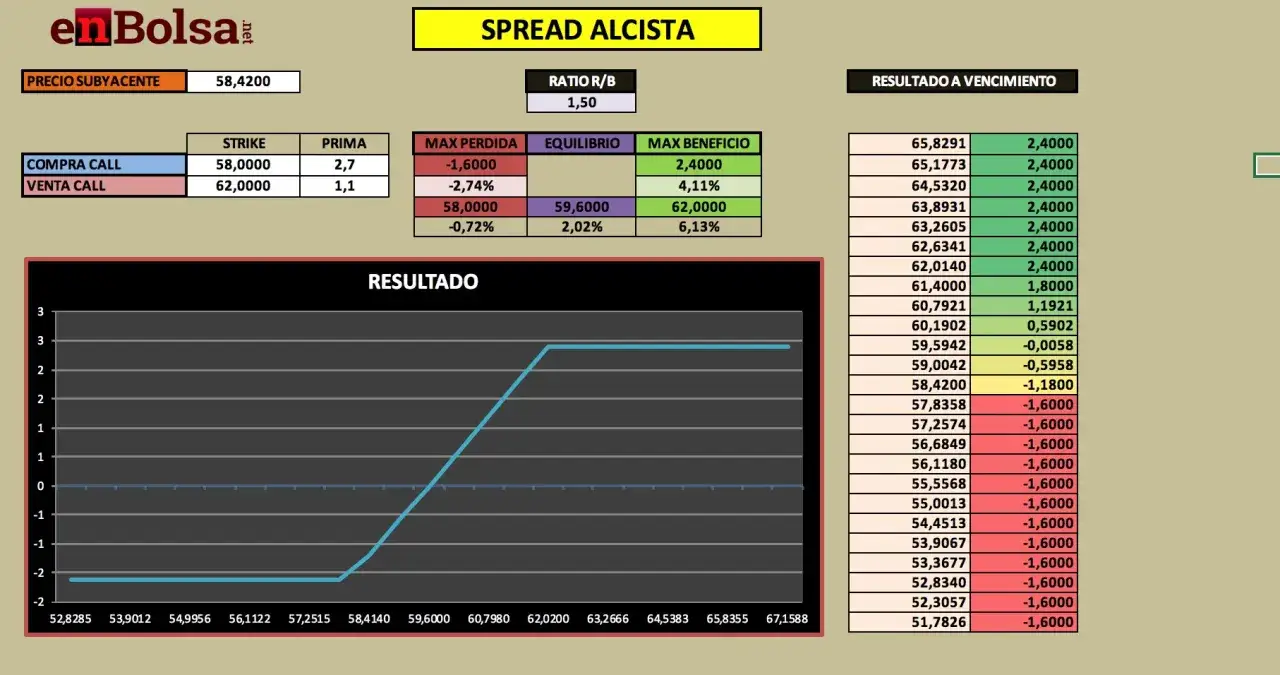

| Spread vertical | Reducir coste y definir riesgo usando dos strikes | Cuando quieres una exposición más limpia y controlada | El beneficio máximo también queda limitado |

Si esperas movimiento pero no dirección, un straddle o un strangle puede tener sentido, pero solo cuando la volatilidad implícita no está ya inflada. Si la volatilidad ya se ha encarecido demasiado, muchas veces pagas por una expectativa que el mercado ha descontado antes que tú. Por eso, para empezar, prefiero estrategias simples y medibles antes que combinaciones vistosas que parecen más inteligentes de lo que realmente son.

El problema es que la buena teoría se rompe rápido si ignoras costes y riesgo operativo.

Riesgos, costes y errores que más salen caros

La parte menos romántica, pero la que más dinero ahorra, es esta: el coste real no es solo la prima. También cuentan las comisiones, el spread entre compra y venta, la velocidad con la que se evapora el valor temporal y, en el caso de quien vende, las garantías que puede exigir el intermediario. Por eso un contrato aparentemente barato puede ser caro si entra y sale con poca liquidez.

Los errores que más veo en principiantes suelen repetirse:

- Elegir vencimientos demasiado cortos: el tiempo trabaja en tu contra con mucha más fuerza de la que parece.

- Ignorar la liquidez: una horquilla amplia convierte una buena idea en una entrada o salida mediocre.

- Vender sin entender el peor escenario: cobrar prima no es sinónimo de tener riesgo pequeño.

- Confundir movimiento con dirección: a veces el mercado se mueve, pero no lo suficiente o no en el momento correcto.

- Sobreestimar la cobertura: proteger una cartera cuesta dinero y no elimina todos los riesgos.

También hay un sesgo muy habitual: pensar que perder la prima es un “pequeño error” y que vender opciones siempre es una forma conservadora de ganar. Ninguna de las dos ideas aguanta mucho análisis. La primera puede repetirse muchas veces y convertirse en una sangría; la segunda puede esconder una obligación muy incómoda si el subyacente se mueve con violencia. Con ese filtro puesto, dar el primer paso deja de ser una apuesta y se convierte en un proceso.

Cómo empezar en España con más criterio que prisa

Si vas a dar el paso, yo empezaría por lo menos espectacular y lo más sensato: operar dentro de un marco autorizado, con una plataforma que te deje ver comisiones, garantías y vencimientos con claridad. No necesitas velocidad; necesitas trazabilidad y un tamaño que no te obligue a improvisar si el mercado se gira.

- Comprueba que el intermediario esté autorizado y que el producto encaje con tu perfil y con lo que realmente entiendes.

- Empieza por un subyacente líquido y conocido, porque una opción poco líquida añade ruido donde no lo necesitas.

- Elige una sola hipótesis de mercado: subida, caída, cobertura o rango. Si mezclas tres ideas, el plan se debilita.

- Define desde el principio cuál es tu pérdida máxima aceptable y cómo cerrarás la posición si el escenario cambia.

- Trabaja primero con una estrategia simple, no con estructuras que dependan de demasiadas variables a la vez.

- Recuerda que el tamaño importa: como el contrato estándar suele equivaler a 100 acciones, no puedes fraccionarlo y el número de contratos pesa más de lo que parece.

En España, además, las series estándar suelen concentrarse en vencimientos concretos y el tercer viernes es una referencia muy útil para no perder de vista el calendario. Eso no es un detalle menor: el mejor análisis del mundo sirve de poco si te comes el vencimiento por descuido. Antes de abrir un contrato real, yo aplico una lista corta que evita errores evitables.

Lo que reviso antes de pulsar comprar o vender

- Escenario: si el mercado hace justo lo contrario de lo que espero, ¿qué ocurre exactamente?

- Tiempo: si el precio se queda quieto, ¿cómo me afecta el paso de los días?

- Liquidez: si quiero salir hoy, ¿la horquilla me castiga demasiado?

- Tamaño: si pierdo la prima, ¿la operación sigue siendo asumible sin tocar mi plan?

- Rol: ¿estoy comprando una opción con pérdida limitada o vendiendo una obligación con riesgo más alto?

Mi filtro más útil es simple: si no puedo explicar una operación con el subyacente, el strike, el vencimiento y el peor caso en menos de un minuto, todavía no está lista para una cuenta real. En este mercado, lo que parece pequeño en pantalla puede ser grande en riesgo, y lo que parece una apuesta limpia casi siempre depende de tiempo, volatilidad y disciplina.