Cuando alguien me pregunta cómo invertir a largo plazo, yo no empiezo por la bolsa, sino por el plan. La diferencia entre una cartera que aguanta años y otra que se rompe en la primera caída está en tres cosas: horizonte, costes y capacidad real de mantener la estrategia. Aquí te explico qué mirar antes de invertir, qué vehículos encajan mejor en España, cómo repartir el riesgo y qué errores conviene evitar para no pagar la curva de aprendizaje con dinero real.

Las ideas clave para invertir con calma y sin improvisar

- El tiempo solo juega a tu favor si no vendes por nervios cuando el mercado corrige.

- La base financiera debe incluir un fondo de emergencia y deuda cara bajo control antes de pasar a Bolsa.

- En España, los fondos indexados suelen encajar muy bien por diversificación y fiscalidad; los ETF aportan flexibilidad, pero tributan al vender.

- Las aportaciones periódicas ayudan a reducir el impacto de entrar en un mal momento.

- Las comisiones importan mucho a 10 o 20 años: una diferencia pequeña hoy puede ser grande con el interés compuesto.

- Revisar una vez al año suele bastar para rebalancear y corregir desvíos.

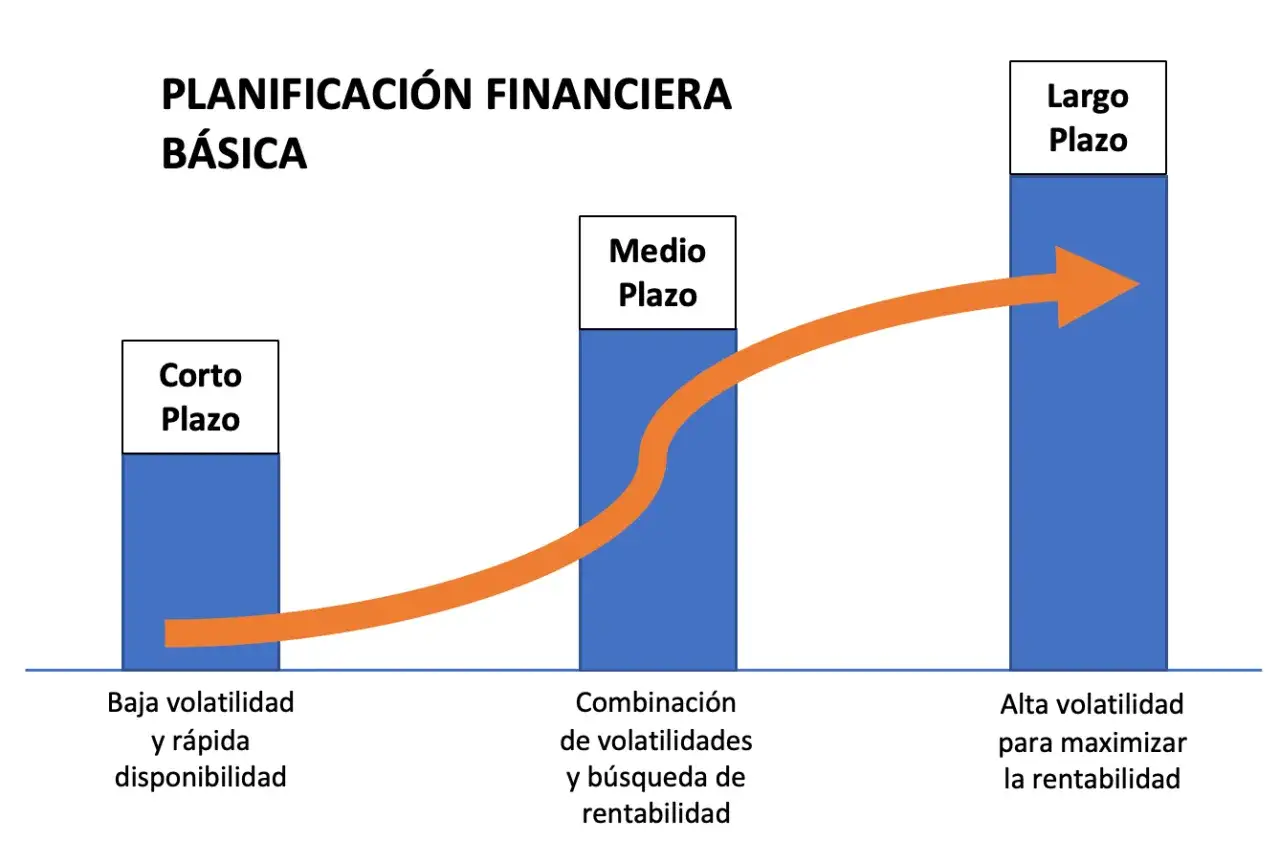

Qué significa de verdad invertir con horizonte largo

Para mí, hablar de horizonte largo significa que el dinero puede permanecer invertido al menos 5 años sin que tengas que tocarlo; si la cartera tiene mucha renta variable, prefiero pensar en 10 años o más. Esa ventana importa porque la Bolsa no sube en línea recta: atraviesa caídas, rebotes y periodos en los que parece que no hace nada.

Por eso no me interesa solo el rendimiento esperado, sino la probabilidad de aguantar la volatilidad sin vender mal. La rentabilidad a largo plazo suele venir de tres motores: exposición a negocios reales, reinversión de beneficios y tiempo para que el interés compuesto haga su trabajo. El interés compuesto es sencillo de entender: dejar que las ganancias generen más ganancias, pero eso funciona solo si no interrumpes el proceso cada pocos meses.La CNMV recuerda algo muy razonable: en los fondos importan la diversificación, la liquidez y la transparencia, además del horizonte temporal. Traducido al lenguaje real: primero decide cuándo podrás necesitar el dinero y luego elige el producto, no al revés.

Si ese horizonte todavía no encaja con tu vida, el siguiente paso no es comprar nada, sino ordenar la base.

Ordena tu base financiera antes de mover un euro

Yo separo la inversión en dos cajones: el que protege tu día a día y el que trabaja a largo plazo. Si el primero está vacío, cualquier corrección de mercado te obligará a vender justo cuando no conviene.

- Fondo de emergencia: entre 3 y 6 meses de gastos esenciales si tienes ingresos estables; más cerca de 6 si eres autónomo o tus ingresos son irregulares.

- Deuda cara: si arrastras tarjetas revolving o préstamos con intereses altos, suele tener más sentido reducirlos antes que abrir una cartera agresiva.

- Objetivo claro: no es lo mismo ahorrar para la jubilación que para una entrada en 7 años.

- Capacidad de aporte: decide si puedes invertir 100, 300 o 1.000 euros al mes sin forzar tu presupuesto.

- Tolerancia real al riesgo: no la que te gustaría tener, sino la que soportas cuando la cartera cae un 15% o un 25%.

También me parece útil revisar el folleto y el DFI de cualquier fondo: ahí aparecen comisiones, política de inversión, riesgo y horizonte. Si no entiendes lo que compras, la estrategia se vuelve frágil muy rápido.

Con la base lista, ya podemos elegir el vehículo que mejor encaje con España.

Qué vehículos encajan mejor en España

La CNMV recuerda que los fondos vienen con límites pensados para asegurar un mínimo de diversificación, liquidez y transparencia. Y BBVA resume bien la diferencia fiscal con los ETF: los fondos permiten traspasos sin peaje fiscal hasta el rescate final, mientras que en los ETF cada venta suele materializar la tributación.

| Vehículo | Qué aporta | Qué exige | Mi lectura para largo plazo |

|---|---|---|---|

| Fondos indexados | Diversificación amplia, costes normalmente bajos y traspasos sin tributar para residentes fiscales en España. | Aceptar que no cotizan en tiempo real y revisar bien la clase y la política del fondo. | Suelo verlos como un núcleo excelente para una cartera simple y de décadas. |

| ETF | Mucha flexibilidad, acceso a muchos mercados y operativa intradía. | Más fricción fiscal al cambiar de uno a otro y algo más de disciplina operativa. | Me parecen útiles si sabes por qué los eliges y no vas a rotarlos cada poco. |

| Fondos activos | Pueden buscar oportunidades en nichos o segmentos menos eficientes. | Suelen tener comisiones más altas y dependen mucho de la calidad del gestor. | Solo los usaría si hay una tesis clara y una comparación honesta con alternativas más baratas. |

| Acciones individuales | Máximo control y exposición directa a empresas concretas. | Más riesgo específico y más necesidad de seguimiento. | Las veo mejor como satélite pequeño que como base de una estrategia a largo plazo. |

Elegido el vehículo, la ventaja real la marca la forma de aportar.

La estrategia que más sentido suele tener con aportaciones periódicas

Para la mayoría de personas, la mejor estrategia no es entrar con todo esperando acertar el mínimo, sino aportar de forma periódica. Eso se conoce como dollar-cost averaging, o inversión periódica: compras más participaciones cuando el precio está bajo y menos cuando está alto, suavizando el impacto emocional de la entrada.

- Automatiza la aportación el día posterior a cobrar.

- No persigas el mejor momento: en largo plazo, la constancia suele importar más que la fecha exacta de entrada.

- Rebalancea una vez al año, o cuando un activo se desvíe unos 5 puntos porcentuales de su peso objetivo.

- Usa un núcleo simple: un fondo global o una combinación muy reducida de fondos suele funcionar mejor que una mezcla de diez ideas.

El rebalanceo es volver a los pesos que tú habías decidido. Si tus acciones pasan de 70% a 78% por una subida fuerte, vendes una parte o compras más de la pata defensiva para regresar al plan. Esa disciplina parece poco glamourosa, pero evita que la cartera termine pareciéndose al último activo que salió bien.

Esa disciplina funciona mucho mejor cuando la mezcla de activos tiene sentido desde el principio.

Cómo repartir el dinero según tu perfil

No existe una distribución universal, pero sí rangos razonables. Yo prefiero pensar en perfiles y en horizonte, porque eso ayuda a no copiar una cartera ajena que no encaja con tu situación.

| Perfil | Reparto orientativo | Para quién puede encajar | Qué busca |

|---|---|---|---|

| Conservador | 20% a 40% renta variable / 60% a 80% renta fija y monetario | Personas con horizonte más corto o poca tolerancia a las caídas | Prioriza estabilidad y una trayectoria más suave |

| Equilibrado | 50% a 70% renta variable / 30% a 50% renta fija | Quien quiere crecer a largo plazo sin asumir una volatilidad extrema | Combina crecimiento y amortiguación |

| Agresivo | 80% a 100% renta variable / 0% a 20% renta fija o monetario | Inversores con horizonte amplio y estómago para caídas fuertes | Maximiza el potencial de crecimiento a costa de más altibajos |

Mi regla es sencilla: cuanto más corto sea tu horizonte o más incómodas te resulten las caídas, más espacio debe ocupar la parte defensiva. Y al revés, si tu meta está a 15 o 20 años y puedes dormir con volatilidad, la renta variable puede tener un peso mayor. La renta fija no elimina el riesgo, pero sí suele amortiguar la trayectoria; por eso conviene pensar en ella como estabilizador, no como salvavidas mágico.

También miro la correlación entre activos. La correlación mide cuánto tienden a moverse dos inversiones al mismo tiempo; cuanto más baja es, más ayuda aporta la diversificación. No sirve de mucho tener tres productos distintos si en realidad caen juntos cuando el mercado se complica.

Con la mezcla definida, ahora toca no sabotearla con errores evitables.

Los errores que más dinero cuestan

He visto repetirse los mismos fallos una y otra vez, y casi todos tienen más que ver con conducta que con productos. La buena noticia es que se pueden evitar sin hacer magia.

- Invertir sin fondo de emergencia: te obliga a vender en mal momento si aparece un gasto imprevisto.

- Elegir por rentabilidad pasada: mirar el último año suele llevar a comprar caro y tarde.

- Pagar comisiones altas sin una razón clara: cada 1% extra anual importa mucho en 15 o 20 años.

- Concentrar demasiado en una sola empresa, sector o país: aumenta el riesgo específico.

- Confundir volatilidad con error: una caída temporal no significa que la estrategia esté rota.

- Reaccionar a noticias y titulares: el ruido de corto plazo destruye más carteras que las caídas normales.

- Olvidar la fiscalidad: en España, fondos y ETF no se comportan igual cuando quieres cambiar de posición.

Si un producto te exige vigilancia constante, quizá no sea el adecuado para una cartera de largo plazo. Yo prefiero soluciones que me dejen respirar y me obliguen a decidir poco, pero bien.

Si evitas estos errores, ya tienes medio camino hecho; falta llevarlo a un plan concreto.

La ruta que yo seguiría para abrir una cartera sencilla en España

Cuando quiero traducir toda esta teoría a algo ejecutable, lo bajo a una secuencia muy simple. No hace falta complicarlo para que funcione.

- Definir el objetivo y el plazo: jubilación, vivienda, independencia financiera o acumulación patrimonial.

- Construir o completar el fondo de emergencia antes de asumir riesgo serio.

- Elegir un núcleo muy claro: un fondo indexado global o, como mucho, dos piezas bien justificadas.

- Programar la aportación automática con una cifra realista: 100, 300 o 1.000 euros al mes, según tu capacidad.

- Revisar una vez al año y rebalancear si la cartera se desvía demasiado del objetivo.

- Dejar margen a la simplicidad: si una idea nueva te obliga a rehacer todo el plan, seguramente no merece entrar.

Si empezara con 100 euros al mes, buscaría una solución única y barata para no complicarme. Con 300 euros al mes, ya me plantearía una cartera de dos piezas: un bloque global de renta variable y otro más defensivo. Con 1.000 euros al mes, seguiría pensando en simplicidad, pero podría añadir una pequeña parte satélite, nunca como base, para ideas más específicas.

En España, además, yo daría prioridad a productos que me permitan moverme sin castigo fiscal innecesario si la estrategia cambia con el tiempo. Por eso los fondos indexados suelen ser una base tan razonable para un inversor particular: te dejan automatizar, diversificar y ajustar sin convertir cada cambio en un peaje fiscal. Si tu situación patrimonial o fiscal es compleja, merece la pena revisarla con calma antes de dar el siguiente paso.

Yo me quedo con una regla muy simple: empieza pequeño, diversifica bien, paga pocas comisiones y no intervengas más de la cuenta. La inversión a largo plazo rara vez premia al que más se mueve; casi siempre favorece al que mantiene un plan sensato el tiempo suficiente para que trabaje. Cuando eso está bien resuelto, la Bolsa deja de parecer una lotería y empieza a parecer una herramienta.