- Guía Completa para Entenderlo")

El mercado extrabursátil es una pieza central de las finanzas modernas, aunque muchas veces quede fuera del foco que suelen llevarse las bolsas. Sirve para negociar contratos a medida, cubrir riesgos concretos y mover volúmenes muy altos en divisas, tipos de interés o derivados, pero también exige entender bien quién asume qué riesgo. En este artículo explico qué es, cómo funciona en España, en qué se diferencia de la bolsa y qué conviene revisar antes de operar.

Lo esencial para entender este mercado sin perderse en tecnicismos

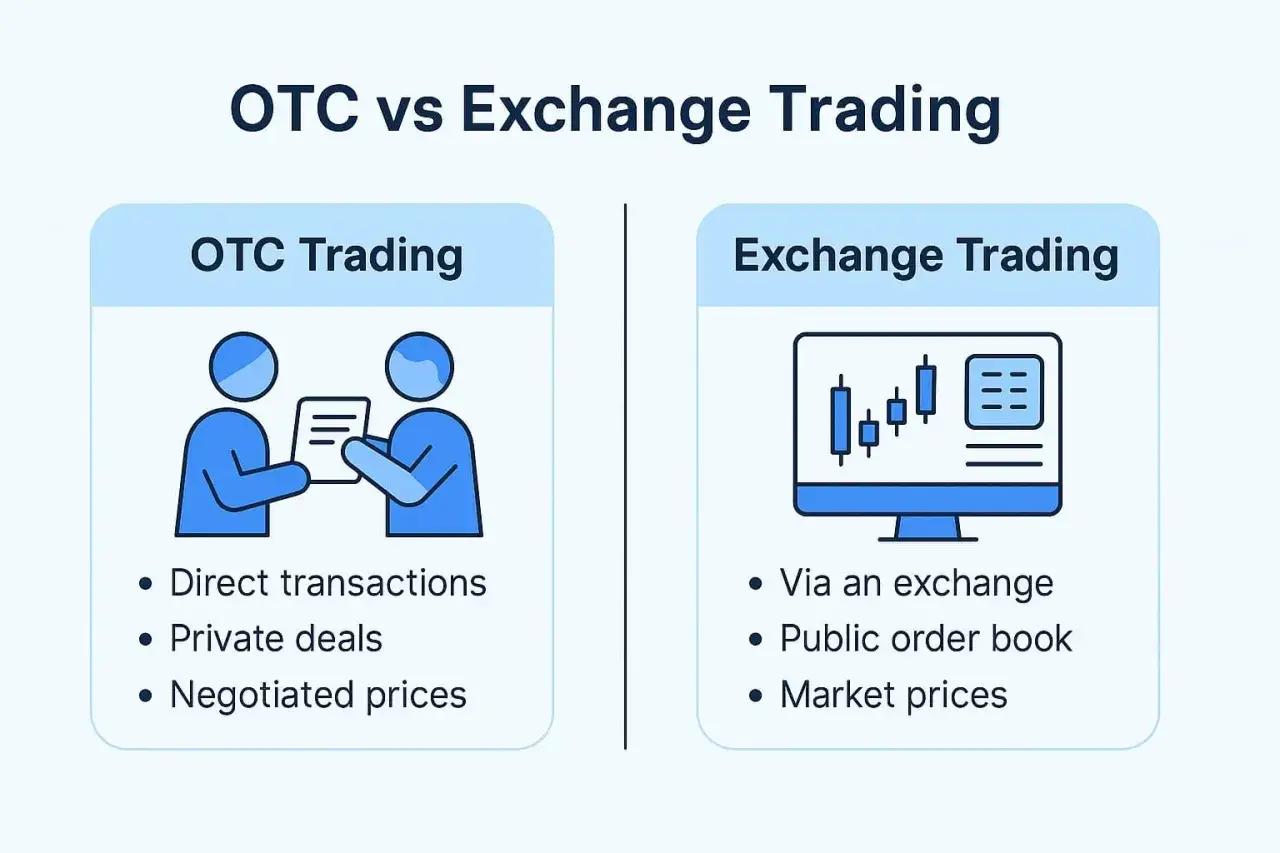

- Se negocia de forma bilateral o a través de intermediarios, no en un libro de órdenes público como la bolsa.

- Su gran ventaja es la flexibilidad; su principal coste es una menor transparencia y más riesgo de contraparte.

- En España concentra mucha actividad en divisas y en derivados de tipos de interés.

- La normativa europea obliga a compensar centralmente ciertas clases de derivados y, cuando no ocurre, a aplicar controles y garantías.

- Antes de entrar en una operación, yo miraría contraparte, liquidez, colateral, valoración y coste total de salida.

Qué es y por qué sigue siendo tan importante

Si yo tuviera que definir el mercado extrabursátil en una sola frase, diría que es el espacio donde dos partes pactan un contrato financiero fuera de una bolsa organizada y con condiciones adaptadas a lo que realmente necesitan. No hablamos de un sistema improvisado ni de un vacío regulatorio: hablamos de un mercado menos visible, más bilateral y mucho más flexible que la negociación estándar.

La clave está ahí. Un contrato OTC puede ajustarse al plazo exacto, al subyacente concreto, al importe y al perfil de riesgo que la empresa o el inversor quiere cubrir. Por eso es tan útil para tesorerías corporativas, bancos, gestoras y, en general, para cualquiera que no encaje bien en los moldes de un producto cotizado y homogéneo.

La CNMV deja claro que este tipo de productos no se negocian en mercados organizados y que, en España, su oferta debe pasar por entidades autorizadas. Esa distinción importa mucho: no todo lo que está fuera de la bolsa está “sin reglas”, pero sí suele tener menos información pública y menos estandarización. Y justo por eso conviene compararlo con la bolsa antes de decidir dónde tiene más sentido cada operación.

En qué se diferencia de la bolsa y qué cambia para el inversor

La diferencia práctica entre ambos entornos no es solo “dónde se negocia”, sino cómo se forma el precio, quién ve la operación y qué pasa si una de las partes falla. En bolsa el mercado está más estandarizado; en OTC, el contrato se diseña a medida y el precio suele construirse bilateralmente.

| Criterio | OTC | Bolsa o mercado organizado |

|---|---|---|

| Forma de negociación | Pacto directo entre partes o a través de intermediarios | Órdenes visibles en una plataforma con reglas comunes |

| Estandarización | Baja, el contrato se adapta al caso | Alta, con vencimientos, tamaños y condiciones más homogéneas |

| Transparencia | Menor, porque no siempre hay un precio público único | Mayor, con precios y volúmenes más observables |

| Riesgo de contraparte | Más relevante, porque depende de la solvencia de la otra parte | Más contenido cuando hay cámara de compensación |

| Liquidez | Variable: puede ser excelente en productos muy usados y pobre en contratos raros | Más uniforme en productos líquidos |

| Uso típico | Coberturas a medida, necesidades corporativas y operaciones complejas | Inversión o cobertura con instrumentos estandarizados |

En la práctica, la bolsa privilegia la transparencia y la rapidez de comparación; el OTC privilegia la adaptación. Eso significa que un contrato a medida puede ser perfecto para cubrir una exposición concreta, pero también puede dejarte con menos referencias para valorar si el precio es razonable. Y esa tensión entre flexibilidad y visibilidad es justo lo que explica su utilidad y sus límites.

Si quieres entender por qué se usa tanto, el siguiente paso es mirar qué productos dominan realmente este mercado y para qué sirven en el día a día.

Qué productos dominan y para qué se usan

No todo lo OTC es sofisticación innecesaria. En la práctica, gran parte del volumen se concentra en instrumentos muy concretos y bastante racionales desde el punto de vista de gestión del riesgo. Según el Banco de España, en abril de 2025 el mercado español movió una media diaria de 67,9 mil millones de dólares en divisas OTC y 78,1 mil millones de dólares en derivados de tipos de interés; dentro de este último bloque, los swaps concentraron el 70% de la actividad.

Eso encaja con lo que se ve en la operativa real: el OTC se usa sobre todo para cubrir tipo de cambio, tipo de interés y liquidez, no solo para especular. Cuando una empresa importa materias primas, exporta producto o financia deuda a tipo variable, un contrato a medida puede tener mucho más sentido que un derivado estándar de bolsa.

| Instrumento | Para qué se usa | Quién lo usa habitualmente |

|---|---|---|

| Forward de divisas | Fijar hoy un tipo de cambio para una fecha futura | Empresas importadoras, exportadoras y tesorerías |

| FX swap | Gestionar liquidez y divisa a muy corto plazo | Bancos y entidades con necesidades de caja en moneda extranjera |

| Swap de tipos de interés | Convertir una deuda de tipo fijo en variable, o al revés | Empresas con financiación relevante y entidades financieras |

| FRA | Bloquear un tipo de interés para un período futuro concreto | Departamentos de finanzas y gestión de tesorería |

| Opciones OTC | Protegerse sin renunciar del todo al potencial de mejora | Gestores, empresas con exposición compleja y perfiles más técnicos |

Lo importante no es memorizar siglas, sino entender la lógica: cada instrumento sirve para trasladar, reducir o modular un riesgo concreto. Cuando veo una operación bien planteada, casi siempre tiene detrás una exposición real que necesita cobertura; cuando la veo mal planteada, suele aparecer el mismo error, que es usar un derivado como si fuera una apuesta simple y no un contrato con múltiples capas de riesgo.

Y ahí entra la parte menos cómoda del asunto: qué ventajas ofrece de verdad y qué riesgos no conviene minimizar.

Ventajas reales y riesgos que no conviene minimizar

La principal ventaja del OTC es la flexibilidad. Puedes ajustar importe, vencimiento, divisa, índice de referencia, estructura de pagos o periodicidad de liquidación. Para una empresa con una exposición muy concreta, eso vale más que cualquier diseño bonito o cualquier promesa de producto “fácil”.

También permite acceder a soluciones que no siempre están disponibles en mercados organizados y, en algunos casos, reduce el desajuste entre el riesgo económico real y la herramienta financiera elegida. Dicho de otro modo: puedes cubrir mejor lo que realmente tienes encima de la mesa.

Pero esa ventaja tiene un precio. El más obvio es el riesgo de contraparte: si la otra parte no cumple, el contrato deja de ser solo una operación financiera y pasa a ser también un problema de solvencia. A eso se suman el riesgo de liquidez, la dificultad de valorar el contrato con precisión, el riesgo operativo y el riesgo legal si la documentación no está bien cerrada.

En los derivados no compensados centralmente, la normativa europea exige técnicas de mitigación como confirmación rápida, reconciliación de carteras, compresión de posiciones, resolución de disputas y, en muchos casos, intercambio de garantías. Eso no elimina el riesgo, pero sí intenta que no quede descontrolado. Yo lo resumiría así: la regulación no convierte el OTC en un producto “seguro”, solo evita que el riesgo se dispare sin freno.

Además, cuando el derivado se usa como apuesta direccional y no como cobertura, la pérdida puede ser muy significativa. El problema no es solo la volatilidad del subyacente; también lo es el apalancamiento implícito, que hace que movimientos relativamente pequeños tengan un efecto muy grande sobre el resultado final.

Con ese mapa en la cabeza, el siguiente paso lógico es revisar qué habría que comprobar antes de firmar o contratar una operación de este tipo.

Qué revisaría antes de entrar en una operación OTC

Yo no empezaría por la rentabilidad esperada, sino por la calidad del contrato. En este mercado, el error típico es mirar solo el precio inicial y olvidar que el coste real se reparte entre entrada, mantenimiento, colateral y salida anticipada.

- La contraparte. Conviene saber quién está al otro lado, si está autorizada y qué capacidad real tiene para cumplir.

- El subyacente y el nocional. El nominal puede parecer manejable, pero el comportamiento económico del contrato puede ser bastante más agresivo de lo que parece.

- El mecanismo de liquidación. No es lo mismo un contrato que se compensa centralmente que uno bilateral con márgenes y llamadas de garantía.

- El coste total. Además del spread o la prima, hay que mirar financiación, comisiones, ajustes de valoración y posibles penalizaciones por cierre anticipado.

- La liquidez de salida. Un contrato puede ser sencillo de abrir y caro o lento de cerrar.

- La documentación. Si el marco legal está mal definido, el riesgo operativo se multiplica justo cuando más necesitas claridad.

- La finalidad económica. Si no existe una exposición real que cubrir o una tesis muy bien entendida, el producto suele convertirse en una fuente de ruido más que de valor.

También me fijaría en algo que muchas veces se pasa por alto: si el contrato está pensado para un cliente profesional o para una necesidad corporativa, no lo juzgaría con el mismo criterio que un producto cotizado y simple. Las reglas de acceso, información y idoneidad importan mucho, y más aún si el inversor no tiene experiencia previa en derivados.

Para la mayoría de perfiles, la pregunta correcta no es “¿puedo contratarlo?”, sino “¿de verdad necesito este nivel de personalización para mi problema?”. Si la respuesta es no, un instrumento más estándar suele ser una solución más limpia.

La decisión sensata suele estar entre cobertura, transparencia y control

Cuando comparo OTC y mercado organizado, no pienso en cuál es “mejor” de forma absoluta. Pienso en qué problema resuelve cada uno. Si lo que buscas es precisión contractual para cubrir un riesgo muy concreto, el OTC tiene mucho sentido; si lo que priorizas es comparar precios con facilidad y salir sin demasiada fricción, la bolsa suele ser más cómoda.

Mi regla práctica es sencilla: cuanto más a medida sea el contrato, más tiempo dedicaría a entender la contraparte, las garantías y el escenario de salida. En finanzas, la flexibilidad nunca sale gratis, pero tampoco lo hace la estandarización. La decisión buena no es la que suena más sofisticada, sino la que encaja mejor con el riesgo que de verdad quieres gestionar.

Si me quedara con una idea final, sería esta: el mercado extrabursátil no existe para complicar la inversión, sino para resolver necesidades que la bolsa no cubre bien. Usado con criterio, es una herramienta potente; usado con ligereza, es una forma rápida de pagar caro por una mala lectura del riesgo.