El drawdown es una de las métricas más útiles para entender cuánto puede sufrir una cartera antes de recuperarse. No habla solo de pérdidas puntuales, sino de la distancia entre un máximo y el suelo posterior, algo clave si operas en trading o comparas estrategias de inversión. En esta guía te explico qué mide realmente, cómo se calcula, qué tipos hay y cómo usarlo para no confundir rentabilidad con solidez.

Lo esencial para entender el drawdown sin perder tiempo

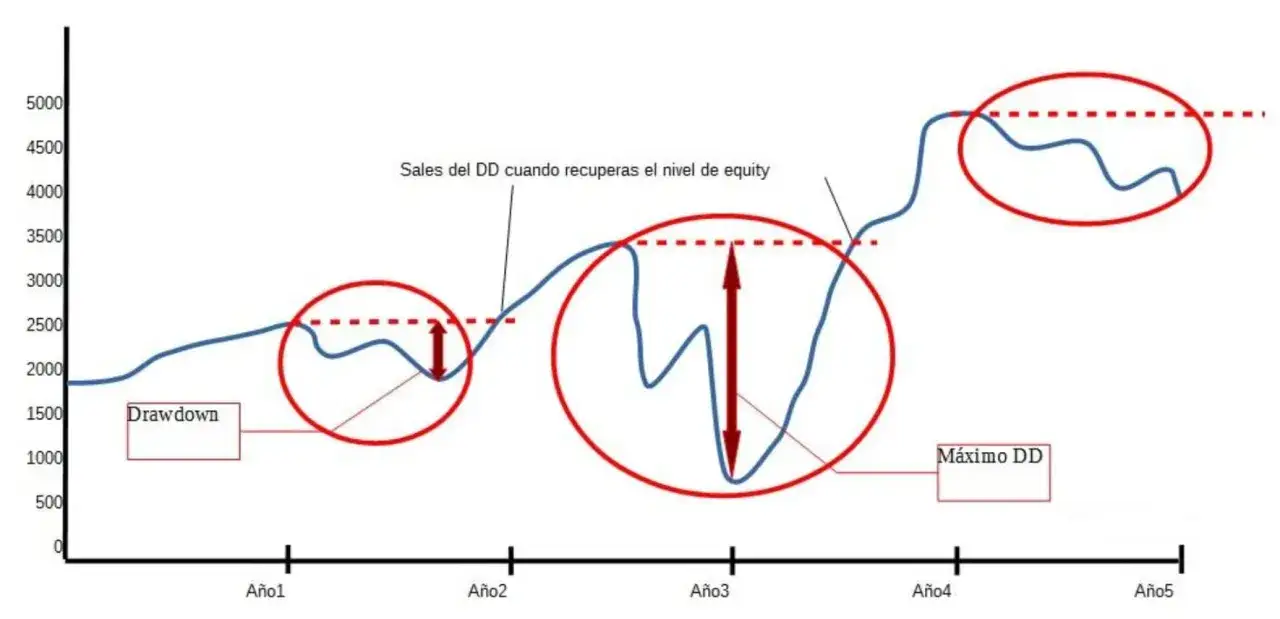

- El drawdown mide la caída desde un máximo previo hasta un mínimo posterior, normalmente en porcentaje.

- No es lo mismo que la pérdida total: una cartera puede seguir en positivo y tener drawdown.

- Cuanto mayor es la caída, más difícil resulta recuperar el capital perdido.

- En trading importa tanto la profundidad del drawdown como su duración.

- Reducirlo pasa por tamaño de posición, control del apalancamiento y disciplina en el riesgo.

Qué es el drawdown en trading e inversión

En trading, el drawdown es la caída de una cuenta o cartera desde su último máximo hasta un punto más bajo posterior. Yo lo explico siempre con una idea simple: primero subes, luego corriges, y esa distancia entre el pico y el valle es la que revela el desgaste real de la operativa. Puede medirse sobre el saldo cerrado o sobre la equity, es decir, el valor de la cuenta incluyendo posiciones abiertas; en la práctica, muchas plataformas se fijan más en la equity porque refleja mejor el riesgo vivo.

Ejemplo: si una cuenta pasa de 10.000 a 12.000 euros y luego baja a 10.800, el drawdown desde el máximo es del 10%, aunque la cuenta siga por encima del capital inicial. Eso es precisamente lo que lo hace tan útil: no te dice solo si ganas o pierdes, sino cuánto retrocede tu sistema antes de volver a construir máximos.

Con esa base, lo siguiente es ver cómo se calcula y por qué un porcentaje pequeño puede cambiar mucho la lectura del riesgo.

Cómo se calcula y cómo interpretarlo bien

La fórmula básica es sencilla: drawdown = (máximo histórico - valor mínimo posterior) / máximo histórico × 100. Si una cartera toca 50.000 euros y después cae a 40.000, el drawdown es del 20%. La clave está en elegir bien el punto de referencia: no comparas con cualquier precio anterior, sino con el máximo relevante desde el que empieza la caída.

Hay un matiz que mucha gente pasa por alto: recuperar una caída exige mucho más de lo que parece. Un descenso del 20% necesita una subida del 25% para volver al nivel anterior; una caída del 50% exige duplicar el capital restante. Por eso un drawdown moderado, sostenido en el tiempo, puede ser más peligroso que varias pérdidas pequeñas bien controladas.

| Caída desde el pico | Capital que queda | Subida necesaria para recuperar | Lectura práctica |

|---|---|---|---|

| 10% | 90% | 11,11% | Molesto, pero todavía manejable |

| 20% | 80% | 25% | Ya exige disciplina y control |

| 30% | 70% | 42,86% | La recuperación deja de ser trivial |

| 50% | 50% | 100% | El rebote necesario es muy exigente |

En la práctica, interpretar bien el drawdown significa mirar también el tiempo que tarda en cerrarse. Una caída rápida y breve no tiene el mismo impacto que un retroceso moderado que se alarga durante meses. Ese matiz es el que me lleva a la siguiente pregunta: por qué esta métrica pesa tanto en una estrategia.

Por qué importa tanto en una estrategia

Para mí, el drawdown sirve como filtro de realidad. Dos estrategias pueden generar el mismo 15% anual, pero si una sufre un retroceso máximo del 6% y la otra del 28%, no estás comparando lo mismo: una te deja respirar, la otra te obliga a resistir meses de tensión y a veces a cambiar de tamaño o de horizonte. En trading, además, un drawdown alto puede activar margen, forzar cierres o hacer que el sistema deje de ser operable psicológicamente antes incluso de que fracase en papel.

También marca la diferencia entre rentabilidad bruta y rentabilidad utilizable. Una estrategia que gana bien pero cae demasiado puede ser inviable para quien no soporte la volatilidad, y por eso métricas como la relación rentabilidad/drawdown, o Calmar ratio, ayudan a poner la cifra en contexto: no basta con ganar, hay que ver cuánto dolor has tenido que soportar para llegar ahí.

Esa lectura cobra más sentido cuando separas los distintos tipos de drawdown, porque no todos describen exactamente lo mismo.

Tipos de drawdown que conviene distinguir

Las plataformas no siempre usan la misma etiqueta, así que conviene leer la métrica con cuidado. Yo suelo separar cuatro ideas: cuánto cae, desde dónde cae, cuánto tarda en recuperarse y si la caída se repite con frecuencia. Esa diferencia evita comparaciones falsas entre brókers, robots o gestores.

| Tipo | Qué mide | Cuándo sirve | Limitación |

|---|---|---|---|

| Absoluto | La caída respecto al capital inicial o al depósito base | Para saber si ya existe pérdida neta sobre el punto de partida | Depende mucho del depósito inicial y de cómo lo calcule la plataforma |

| Relativo | La caída desde el último pico hasta el valle posterior | Para seguir la operativa real de una cuenta o estrategia | No dice por sí solo cuánto tardó en recuperarse |

| Máximo | La mayor caída registrada en un periodo concreto | Para evaluar el peor tramo de riesgo de una estrategia | Puede ocultar cuántas veces se produjeron caídas menores |

| Duración del drawdown | El tiempo que la cuenta permanece por debajo del máximo previo | Para medir presión psicológica y coste de oportunidad | No expresa magnitud, solo tiempo |

Cuando comparo estrategias, no me quedo con una sola cifra. Me interesa saber si el sistema cae poco pero se atasca mucho, o si cae más pero recupera rápido. Esa diferencia cambia bastante la decisión. Y precisamente porque la métrica pesa tanto, merece la pena ver cómo se controla sin matar la estrategia.

Cómo reducirlo sin destrozar la operativa

La forma más eficaz de bajar el drawdown no es buscar trades perfectos, sino recortar el tamaño de lo que arriesgas por operación. En la práctica, muchos traders serios trabajan con un riesgo por trade de entre el 0,5% y el 1% del capital; por encima de eso, una racha normal de pérdidas puede dejar una cuenta muy tocada. No es una regla universal, pero sí un rango prudente para la mayoría de operativas no especulativas.

- Usa un tamaño de posición coherente con tu stop-loss.

- Limita el apalancamiento, sobre todo si operas en intradía o en forex.

- Reduce exposición cuando la correlación entre activos es alta.

- Fija un límite diario o semanal de pérdida.

- Revisa si las comisiones y el deslizamiento están inflando el drawdown real.

- Asume que un stop-loss no garantiza el precio exacto en mercados con gaps.

La parte incómoda es esta: un sistema puede seguir siendo bueno y aun así tener drawdowns inevitables. Lo que sí puedes controlar es que no se conviertan en una espiral por exceso de tamaño, revancha emocional o sobreapalancamiento. A partir de ahí, el foco pasa a los errores de interpretación, que son los que más dinero cuestan.

Errores comunes al interpretar un drawdown alto

El error típico no es ver un drawdown, sino leerlo mal. Una caída del 18% no significa lo mismo en una cartera conservadora, en un fondo cuantitativo o en una cuenta apalancada; tampoco pesa igual si dura tres días o seis meses.

- Confundir drawdown con pérdida acumulada total.

- Mirar solo el porcentaje y olvidar la duración.

- Comparar estrategias con horizontes temporales distintos.

- Juzgar una muestra corta de operaciones como si fuera representativa.

- Olvidar costes, comisiones y deslizamiento.

También conviene no exagerar la importancia de una caída puntual si después la estrategia recupera rápido y mantiene una relación retorno/riesgo razonable. Ahí es donde una métrica complementaria, como la Calmar ratio, ayuda a distinguir entre una operativa sólida y una simple racha afortunada. Y eso enlaza con la pregunta que yo me haría antes de confiar capital real.

Lo que reviso antes de confiar en una estrategia con drawdown

Antes de poner dinero, yo miro cinco cosas: la profundidad máxima, la velocidad de recuperación, el apalancamiento usado, si el drawdown aparece en mercados favorables y desfavorables, y si la rentabilidad compensa ese desgaste. Si una estrategia gana 12% al año pero se pasa medio año por debajo del máximo, o si depende de apalancamiento alto para parecer brillante, no me parece una ventaja: me parece fragilidad escondida.

- ¿La caída máxima es compatible con tu tolerancia real al riesgo?

- ¿La recuperación tarda días, semanas o meses?

- ¿La estrategia sigue siendo viable si reduces el tamaño de posición?

- ¿El histórico incluye periodos malos de mercado o solo tramos fáciles?

- ¿Las pérdidas son controladas o aparecen en forma de escalones bruscos?

Mi lectura final es simple: el drawdown no se elimina, se administra. Cuando lo entiendes así, deja de ser una cifra que asusta y se convierte en una herramienta para comparar mejor, ajustar expectativas y evitar que una buena idea se rompa por una mala gestión del riesgo.