El rollover trading es la técnica con la que se traslada una posición abierta a la siguiente fecha de liquidación o al siguiente vencimiento sin perder la exposición al mercado. En la práctica, eso cambia tres cosas que importan mucho: coste, riesgo y tiempo. Yo lo veo como una decisión operativa, no como un trámite, porque puede mejorar una estrategia o convertir una operación razonable en una posición cara de mantener.

Lo esencial para no confundir prórroga, swap y vencimiento

- Prorrogar una posición significa mover su liquidación o su vencimiento a una fecha posterior sin cerrar la idea de fondo.

- En Forex y CFDs, el efecto práctico suele ser un coste o ingreso de financiación overnight, conocido como swap.

- En futuros, el ajuste consiste en cerrar el contrato que vence y abrir el siguiente vencimiento.

- El coste real depende de tipos de interés, spread, comisiones y reglas concretas del bróker o del mercado.

- Si la posición está muy apalancada o cerca del vencimiento, mantenerla un día más deja de ser una comodidad y pasa a ser una decisión de riesgo.

Qué significa prorrogar una posición abierta

Cuando una operación sigue viva al cierre de la sesión, no siempre significa lo mismo en todos los mercados. En spot Forex, por ejemplo, la liquidación estándar suele ser a dos días hábiles, y el rollover sirve para empujar esa fecha de valor hacia delante mientras mantienes la exposición. En derivados, el mecanismo cambia: a veces se renueva la financiación diaria; en futuros, lo normal es sustituir un contrato que expira por otro con vencimiento más lejano.

La idea de fondo es simple: no quieres salir de la apuesta, pero tampoco quieres quedarte atrapado en una liquidación que ya no te interesa. Yo suelo separar dos cosas que muchos mezclan: seguir dentro del mercado y seguir dentro del mismo instrumento. No siempre son equivalentes, y esa diferencia importa mucho cuando llegan comisiones, ajustes de tipo de interés o fechas de vencimiento.

En la práctica, este mecanismo existe para que una posición especulativa o de cobertura no te obligue a resolver físicamente una entrega que no quieres asumir. Cuando esto queda claro, la siguiente pregunta lógica es en qué productos aparece de verdad y cómo se siente en cada uno.

En qué mercados aparece realmente

No todos los activos “ruegan” el rollover de la misma manera. En algunos casos se nota como un cargo diario; en otros, como una rotación de contrato; y en otros, como una combinación de ambas cosas. Yo lo separo así:

| Mercado | Cómo se materializa | Qué ve el trader | Punto delicado |

|---|---|---|---|

| Forex spot | Se extiende la fecha de liquidación al siguiente día hábil | Swap positivo o negativo en la cuenta | El coste depende del diferencial de tipos y del horario de corte |

| CFDs sobre índices, materias primas o acciones | Financiación overnight automática | Cargo o abono diario por mantener la posición | El coste puede crecer rápido si la posición va apalancada |

| Futuros | Se cierra el contrato cercano y se abre el siguiente vencimiento | La posición cambia de mes o trimestre | Hay spread, posible deslizamiento y diferencias entre contratos |

| Forwards u OTC | La extensión se negocia de forma bilateral | Se ajustan condiciones con la contrapartida | Todo depende del acuerdo, la liquidez y el perfil del subyacente |

La gran diferencia no es el nombre, sino cómo te lo cobra o acredita el mercado. En Forex y CFDs el ajuste suele ser diario; en futuros, la gestión gira alrededor del vencimiento y de la liquidez del contrato siguiente. Esa distinción marca por completo la forma de operar.

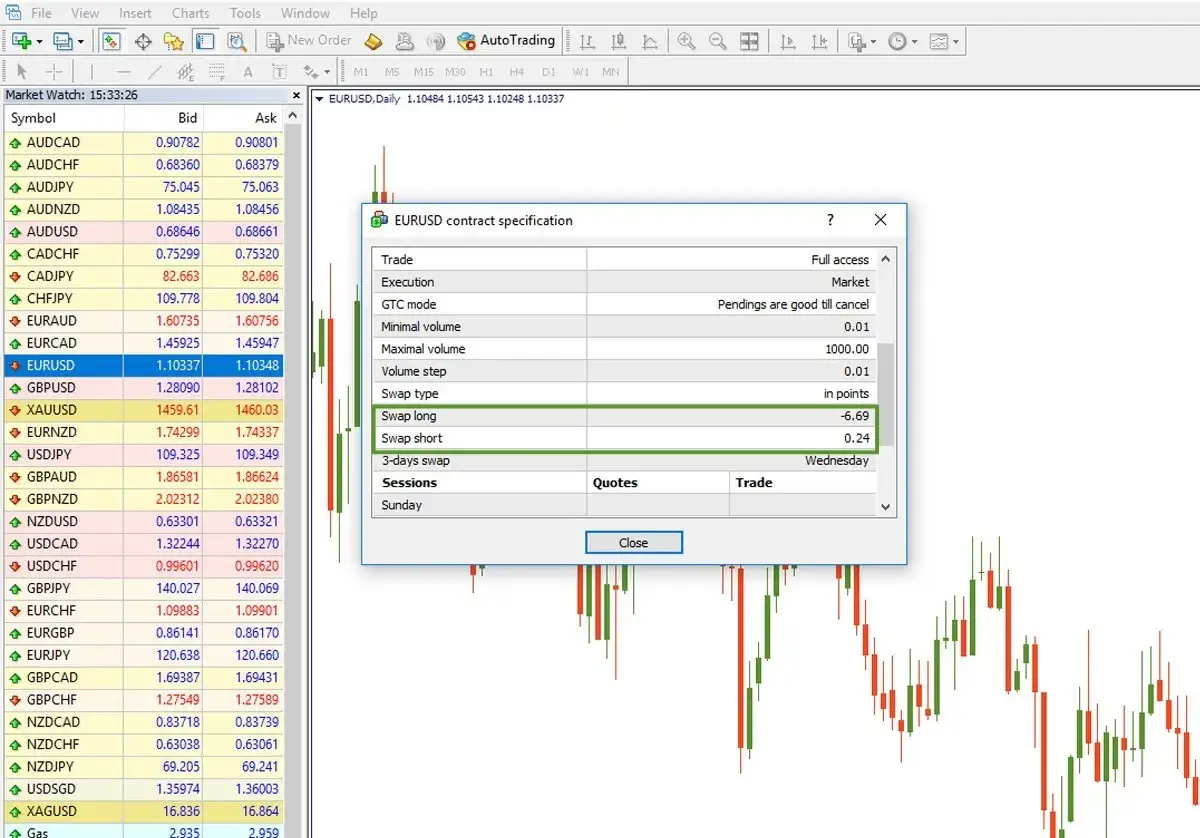

De dónde sale el coste de mantenerla una noche más

El coste de extender una posición no aparece por magia. Nace de la combinación entre tipos de interés, reglas del producto, margen del bróker y, en algunos casos, del propio coste de financiación del instrumento. Si compras una divisa que remunera más que la que vendes, el ajuste puede ser positivo; si ocurre al revés, pagarás. En CFD y Forex, el broker puede añadir además un recargo por financiación o una estructura de costes propia.

En muchos mercados de divisas, el corte diario se calcula alrededor de la hora de cierre de Nueva York, aunque la hora exacta la define cada plataforma. Si operas desde España, eso significa que el ajuste puede caer por la noche, y con horario de verano cambia respecto a tu reloj local. También hay un detalle que conviene no pasar por alto: en varios brókers, mantener la posición abierta durante el fin de semana implica un ajuste triple en una fecha concreta de la semana, porque se cargan varios días de financiación de una vez.

Un cargo modesto de 2 € al día parece pequeño; en 20 sesiones ya son 40 €. Y eso es solo un ejemplo aritmético. En una posición más grande o más apalancada, el arrastre puede comerse una parte seria del beneficio esperado, aunque el mercado se mueva a favor. Por eso siempre miro el coste acumulado, no solo el coste diario aislado.

En futuros, el coste adopta otra forma: no suele llamarse swap, sino diferencia entre contratos, spread de rollover y posible deslizamiento. Cuando el contrato cercano está muy líquido y el siguiente todavía no, el paso puede salir menos eficiente de lo que parece en el gráfico. Con esto en mente, la pregunta importante ya no es qué es el ajuste, sino cuándo compensa aceptarlo y cuándo no.

Cuándo tiene sentido y cuándo conviene cerrar

Yo no mantengo una posición abierta “por paciencia” si el coste de seguir dentro ya no encaja con la tesis inicial. El rollover tiene sentido cuando la oportunidad necesita más tiempo para desarrollarse y el coste de financiación sigue siendo razonable. Cuando no, cerrar suele ser una decisión más limpia. Lo resumo así:

| Situación | Qué haría yo | Por qué |

|---|---|---|

| Trade de swing con tendencia intacta | Prorrogaría si el coste es asumible | La exposición sigue teniendo lógica y el movimiento esperado puede compensar el ajuste overnight |

| Cobertura de cartera que necesito mantener | Renovaría el vencimiento o el contrato | La prioridad es que la cobertura no caduque antes que el riesgo que protege |

| Futuros cerca del vencimiento y con más volumen en el contrato siguiente | Haría el roll antes de que la liquidez se degrade | Evitas spreads peores, ejecuciones más pobres y un mercado menos limpio |

| Operativa intradía o idea de poca convicción | Cerraría la posición | No merece la pena pagar financiación por una tesis que no ha demostrado fuerza |

| Posición con carry negativo y precio lateral | Reduciría o saldría | El coste de mantenerla pesa más que el beneficio potencial |

Una regla práctica que uso mucho es esta: si el coste de una noche más no es pequeño frente al beneficio esperado, no estás comprando tiempo, estás comprando riesgo. Y cuando el riesgo deja de estar bien pagado, lo sensato suele ser cerrar o reducir. Para ejecutar eso con orden, conviene tener un método claro.

Cómo lo gestiono paso a paso sin improvisar

Mi filtro es bastante simple y me evita decisiones impulsivas:

- Reviso la ficha del producto y confirmo la hora de corte, el coste overnight y si hay ajustes especiales por festivos o fin de semana.

- Miro el impacto real en la cuenta, no solo el número teórico. Una pequeña diferencia diaria puede crecer rápido si la posición sigue abierta varios días.

- Comparo el coste con la tesis. Si la expectativa de movimiento ya no supera con claridad la financiación, prefiero salir.

- En futuros, observo la liquidez del contrato actual y del siguiente antes de hacer el traspaso. El mejor momento suele ser cuando todavía hay mercado suficiente en ambos.

- Evito el efecto sorpresa del fin de semana. Si la posición ya venía justa, no la dejo abierta solo por inercia hasta el viernes por la noche.

Este enfoque tiene una ventaja clara: convierte una decisión difusa en una comprobación concreta. No dependes de sensaciones, sino de tres preguntas sencillas: cuánto cuesta, cuánto tiempo necesito y qué pasa si el mercado se mueve en contra mientras espero. Con eso resuelto, queda un último filtro que suele marcar la diferencia entre una operación bien llevada y una mal administrada.

Lo que conviene vigilar antes del siguiente cierre diario

Antes de dejar una posición abierta otro día, yo revisaría siempre estos puntos:

- La hora exacta de corte del bróker o de la plataforma.

- Si ese día aplica swap triple o un ajuste especial por festivo.

- El vencimiento del contrato, si operas futuros o instrumentos similares.

- La liquidez del siguiente contrato o del activo subyacente.

- El nivel de margen disponible, porque una prórroga cara puede acercarte a una llamada de margen.

- El contexto macro, sobre todo si hay datos, bancos centrales o aperturas con posible gap.

Yo no dejaría una posición viva solo porque “todavía no ha llegado al stop”. Si el coste de mantenerla empieza a comerse la tesis, el rollover deja de ser una herramienta útil y pasa a ser una fuga de rentabilidad. La buena gestión no consiste en alargarlo todo, sino en saber cuándo una prórroga todavía trabaja para ti y cuándo ya trabaja en tu contra.