- ¿Se puede leer la bolsa?")

Lo esencial para leer la volatilidad sin confundir ruido con tendencia

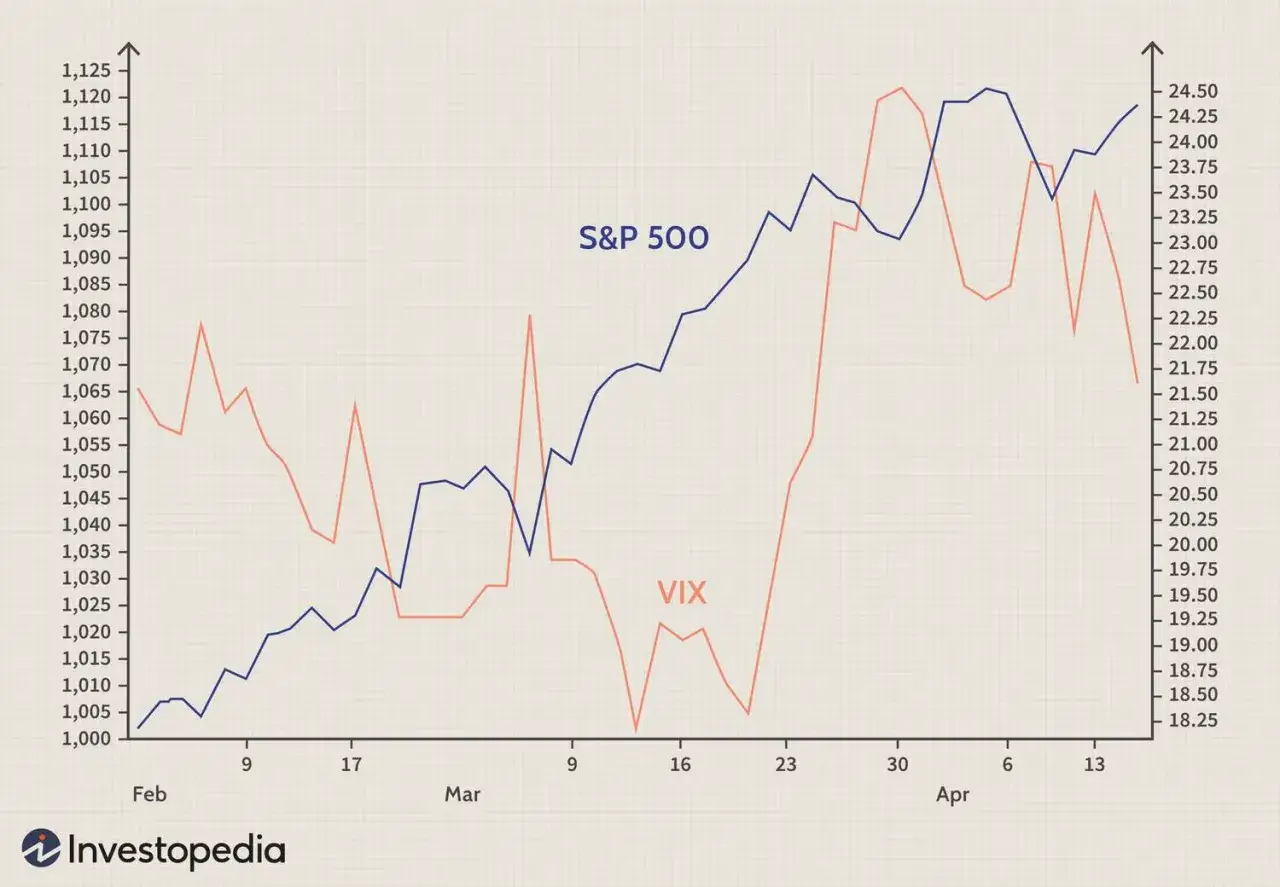

- El VIX mide volatilidad implícita esperada a 30 días sobre el S&P 500, no “miedo” en sentido literal.

- Un nivel bajo no garantiza tranquilidad y uno alto no implica por sí solo que el mercado vaya a seguir cayendo.

- La diferencia entre volatilidad implícita y volatilidad realizada cambia por completo la interpretación del dato.

- En España, el referente más cercano es el VIBEX, ligado al comportamiento del IBEX 35.

- Yo lo uso como una guía para ajustar riesgo, no como una señal automática de compra o venta.

Qué mide realmente y por qué importa tanto

El dato no mide miedo como emoción, sino volatilidad esperada. En la práctica, resume cuánto movimiento cree el mercado que puede haber en los próximos 30 días a partir del precio de las opciones. Eso importa porque las opciones no se valoran por intuición, sino por dinero real: si los inversores pagan más por cubrirse, el indicador sube.

Yo no lo leo como un pronóstico de “subirá” o “bajará”, sino como una señal de que el mercado está pagando por más incertidumbre. A veces eso coincide con caídas fuertes; otras, con simples sobresaltos o con una temporada de resultados cargada de ruido. Lo útil no es adivinar la dirección, sino entender el nivel de estrés al que se negocia la renta variable.

Si lo miras así, deja de ser un número llamativo y pasa a ser una pieza del contexto. Y para interpretar ese contexto con más precisión, conviene distinguir entre niveles bajos, medios y extremos.

Cómo interpretar sus niveles sin convertirlo en una regla rígida

No existe un corte oficial universal, pero para uso práctico suelo manejar una lectura orientativa como esta. Sirve para no sobrerreaccionar a cada movimiento y, al mismo tiempo, no normalizar un entorno que ya se ha vuelto incómodo.

| Zona orientativa | Lectura práctica | Qué suele implicar |

|---|---|---|

| Por debajo de 15 | Entorno tranquilo | Las coberturas suelen ser relativamente baratas y el mercado descuenta oscilaciones contenidas. |

| Entre 15 y 20 | Normalidad con algo de nervio | No hay alarma, pero ya no estamos en una calma total; aparecen dudas puntuales. |

| Entre 20 y 30 | Tensión visible | Crece la demanda de protección, aumentan los saltos intradía y el coste del seguro sube. |

| Por encima de 30 | Estrés alto | El mercado descuenta movimientos bruscos y el precio de la cobertura se encarece con rapidez. |

| Por encima de 40 | Situación extrema | Suele aparecer pánico, desapalancamiento o ventas forzadas; el riesgo de sobrerreaccionar también crece. |

El matiz importante es este: un número alto no significa automáticamente que haya que vender, y uno bajo no garantiza que todo esté tranquilo. A veces el mercado se está protegiendo antes de un evento conocido, y otras veces está corrigiendo un exceso de complacencia. El siguiente paso es entender por qué el dato puede divergir tanto de la realidad ya vivida.

Volatilidad implícita y volatilidad realizada no son lo mismo

Este punto me parece decisivo, porque aquí se equivoca mucha gente. La volatilidad implícita es la que el mercado espera a futuro; la volatilidad realizada es la que ya ha ocurrido. El índice del miedo bursátil mira, sobre todo, la primera. No está midiendo el pasado, sino el precio que los inversores están dispuestos a pagar para no quedarse expuestos.

La diferencia entre ambas no es un detalle técnico: es casi el corazón de la lectura. En periodos estables, la volatilidad implícita suele cotizar por encima de la realizada porque el mercado incorpora una prima de incertidumbre. Dicho de otro modo, la protección suele costar más que el movimiento que después termina produciéndose.Yo lo traduzco así: el índice no te dice “esto va a pasar”, sino “esto es lo que cuesta cubrirse contra lo que podría pasar”. Esa distinción ayuda a no confundir una señal de prudencia con una señal de dirección. Una vez asumido eso, la pregunta natural es qué fuerza mueve el indicador de verdad.

Qué hace que suba o baje en cuestión de horas

El movimiento no nace solo de “malas noticias”. Sube cuando aumenta la demanda de protección, cuando los precios de las opciones se encarecen o cuando el mercado empieza a descontar saltos bruscos en el corto plazo. Bajar, en cambio, suele ser más lento: la tensión se desinfla con más paciencia de la que tiene para aparecer.

- Datos macro inesperados: inflación, empleo o tipos pueden cambiar el guion en minutos.

- Decisiones de bancos centrales: una reunión con mensaje duro suele elevar el nerviosismo.

- Resultados empresariales: no solo importan los números, también la guía futura.

- Geopolítica y titulares repentinos: el mercado detesta el vacío de información.

- Posicionamiento en opciones: cuando sube la cobertura, el propio flujo puede empujar más arriba el indicador.

Hay otra idea práctica: en caídas rápidas, la volatilidad tiende a subir más deprisa de lo que baja en las recuperaciones. Eso hace que el indicador tenga una especie de memoria emocional, aunque en realidad lo que refleja es el precio de la incertidumbre. Con esa lógica en mente, ya se puede pasar de la teoría a la gestión real del riesgo.

Cómo lo uso en una cartera real sin sobrerreaccionar

Yo no lo uso para adivinar techos o suelos. Lo uso para ajustar el tamaño de la posición, la urgencia de una cobertura y el nivel de prudencia con el que entro en el mercado. Si el indicador está alto, prefiero reducir riesgo antes que intentar ser el héroe del rebote. Si está bajo, me fijo más en si la complacencia está demasiado extendida.

- Para una cartera a largo plazo, me ayuda a decidir si conviene rebalancear, reforzar liquidez o esperar antes de añadir exposición.

- Para una operativa táctica, me recuerda que los stops demasiado ajustados pueden saltar por ruido y no por un cambio real de tendencia.

- Para cubrir una cartera, me sirve para valorar si comprar puts, es decir, opciones de venta que suben de valor cuando cae el mercado, montar un collar, una cobertura que limita parte de la subida a cambio de abaratar la protección, o simplemente bajar beta, la sensibilidad de la cartera frente al mercado.

- Para controlar apalancamiento, me marca un límite psicológico y operativo: cuando la volatilidad sube, el error se paga más caro.

La regla que más me ha funcionado es simple: cuando la volatilidad ya está alta, la protección suele ser más cara. Eso no significa que no sirva, sino que conviene pedirle menos a la cobertura y más a la disciplina. Y para los inversores en España hay además un referente local que merece entrar en la conversación.

El equivalente en España y por qué conviene mirarlo junto con otros índices

En el mercado español, el referente más directo es el VIBEX, pensado para reflejar la volatilidad implícita de las opciones sobre el IBEX 35 a 30 días. Me interesa especialmente porque aterriza la lectura en el comportamiento de la bolsa española, que no siempre se mueve al mismo ritmo que Wall Street.

| Índice | Subyacente | Zona | Qué te aporta |

|---|---|---|---|

| VIX | S&P 500 | Estados Unidos | Es la referencia global más seguida para leer estrés bursátil. |

| VIBEX | IBEX 35 | España | Te da una lectura más cercana al riesgo específico del mercado español. |

| VSTOXX | Euro Stoxx 50 | Zona euro | Sirve para ver si la tensión está en el conjunto de Europa o en un mercado concreto. |

MEFF presentó este enfoque precisamente para dar más información sobre la volatilidad del mercado local, y esa idea sigue teniendo sentido: si inviertes en España, no basta con mirar lo que pasa en Estados Unidos. A veces el ruido viene de fuera; otras, la tensión está en casa. Por eso me gusta combinar la lectura local con la global, en lugar de quedarme con un solo termómetro. Lo importante, al final, es no sacar conclusiones demasiado rápidas cuando el mercado entra en modo tensión.

Lo que no debes asumir cuando el mercado entra en modo tensión

Hay tres errores que veo una y otra vez. El primero es pensar que un pico alto anticipa automáticamente más caídas. El segundo es creer que una lectura baja garantiza tranquilidad. El tercero es usar el indicador como si fuera una orden de compra o venta, cuando en realidad solo amplifica el contexto de riesgo.

Mi lectura práctica es esta: si el mercado está nervioso, reviso exposición, liquidez y horizonte temporal antes de tocar nada. Si el movimiento obedece a un evento puntual, espero a que el precio me confirme si el susto era ruido o cambio de régimen. Y si el indicador está bajo, no me relajo en exceso: a veces la calma es una oportunidad, pero otras veces es simplemente una fase previa a un ajuste más brusco.

En resumen operativo, el valor real de esta señal no está en adivinar el próximo giro, sino en obligarte a mirar la cartera con más honestidad. Si te ayuda a dimensionar mejor el riesgo, ya ha cumplido su función; si te empuja a improvisar, lo estás usando mal.