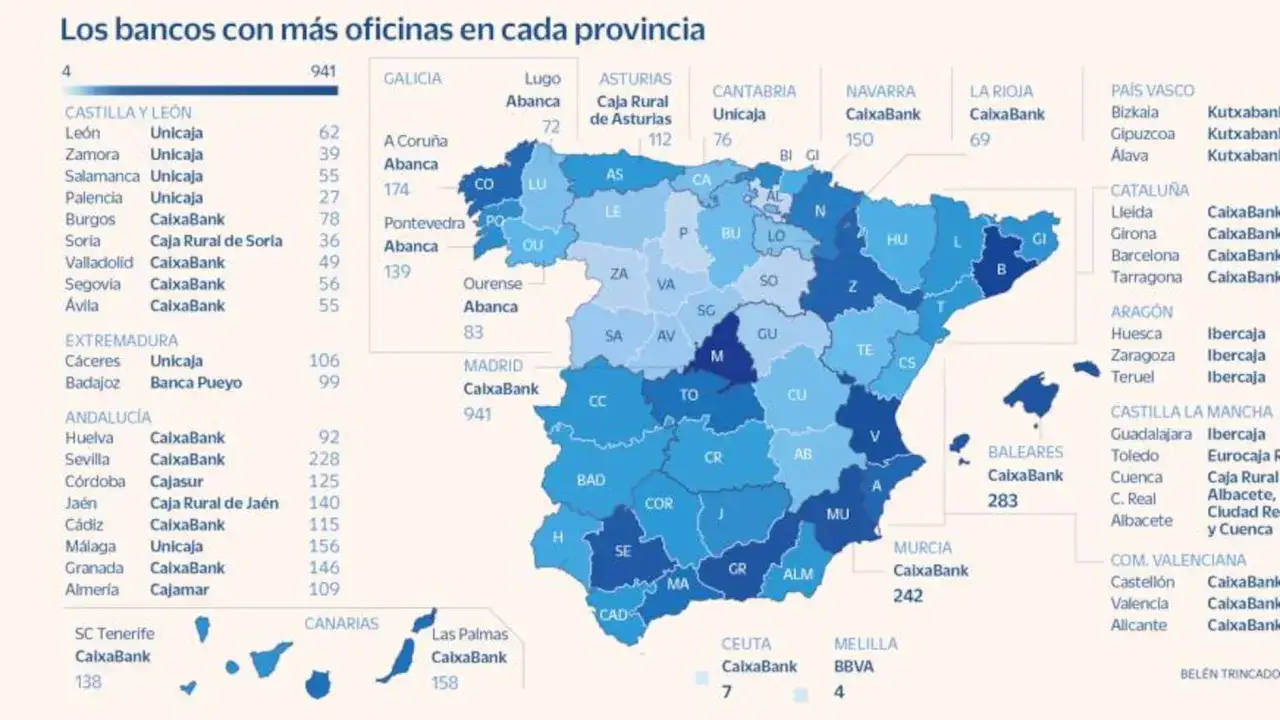

La banca española no se resume en una sola cifra: depende de si cuentas solo bancos comerciales, si incluyes sucursales extranjeras o si sumas otras entidades de crédito que también operan con licencia financiera. La respuesta a cuántos bancos hay en España tiene menos de eslogan y más de clasificación, y precisamente por eso merece una explicación clara. Aquí te dejo el dato oficial, qué entra realmente en el cómputo y cómo encajan las fintech en ese mapa.

La cifra correcta depende de cómo definas el banco

- Hoy, el registro diario oficial muestra 185 entidades de crédito operativas en España.

- No todas son bancos “de calle”: dentro de ese grupo también hay sucursales extranjeras y cooperativas de crédito.

- Si amplías el foco a todas las instituciones financieras monetarias, el total sube a 244.

- Las fintech no añaden automáticamente bancos al recuento: muchas operan como plataformas de pago, inversión o crédito.

- La competencia existe, pero el mercado sigue muy concentrado en pocas entidades grandes.

La cifra que importa no es solo el nombre del banco

Si me ciño a la lista diaria del Banco de España, hoy aparecen 185 entidades de crédito operando en España. Es la referencia más sólida para no mezclar bancos con otras figuras financieras: dentro de ese grupo conviven bancos, sucursales de entidades extranjeras y cooperativas de crédito, entre otras estructuras.

En el mismo listado, el total de instituciones financieras monetarias asciende a 244. Dicho de otra manera: el número cambia mucho si cuentas solo licencias bancarias o si amplías el lente a todo el perímetro monetario. Por eso, antes de comparar entidades, yo separo siempre el dato legal del dato comercial.

| Indicador | Cifra | Lectura práctica |

|---|---|---|

| Entidades de crédito | 185 | Incluye las entidades con actividad de crédito bajo supervisión en España. |

| Instituciones financieras monetarias totales | 244 | Amplía el foco a otras figuras financieras que no son bancos al uso. |

La distinción puede parecer técnica, pero es la que evita respuestas engañosamente simples. Y una vez aclarada, ya se entiende mejor qué entra realmente en la cuenta.

Qué entra en el conteo y qué se queda fuera

No todo lo que ofrece una cuenta o una tarjeta es, jurídicamente, un banco. Yo suelo separar el panorama así, porque ahí es donde aparecen la mayoría de confusiones:

| Tipo de entidad | ¿Cuenta como banco? | Qué suele ofrecer | Qué conviene revisar |

|---|---|---|---|

| Banco comercial | Sí | Cuentas, depósitos, préstamos, hipotecas y tarjetas. | Comisiones, red física, solvencia y calidad del servicio. |

| Sucursal de banco extranjero | Sí, con matices | Servicios bancarios bajo licencia de la matriz. | Qué protección aplica y dónde se resuelven incidencias. |

| Cooperativa de crédito | Sí | Actividad bancaria con enfoque territorial o de socios. | Cobertura geográfica, especialización y atención local. |

| Neobanco o fintech | No siempre | App, pagos, inversión o crédito 100% digital. | Con qué licencia opera y dónde se custodian los fondos. |

| Entidad de pago o dinero electrónico | No | Pagos, tarjetas y cuentas de pago. | No confundir su operativa con la de un banco tradicional. |

El matiz más importante está en los neobancos: neobanco no es una licencia, sino una etiqueta comercial. Algunas plataformas funcionan sobre la infraestructura de un banco socio; otras sí han dado el salto a un perímetro regulado más amplio. Para el usuario, eso cambia mucho más de lo que parece a simple vista.

Si tu duda era puramente estadística, este bloque ya aclara por qué no existe una cifra única que sirva para todos los casos. Y a partir de aquí la pregunta interesante es otra: por qué el sector tiene hoy este tamaño y no otro.

Por qué la banca española se ha concentrado tanto

La banca española ha ido reduciendo el número de marcas y entidades visibles durante años, aunque no por una sola causa. Yo veo cuatro motores detrás de esa concentración:

- Fusiones y absorciones, que reducen el número de operadores pero ganan escala.

- Digitalización, porque muchas operaciones ya no necesitan una oficina física.

- Coste regulatorio y tecnológico, cada vez más pesado para entidades pequeñas.

- Cambio de hábitos, con más clientes usando la app y menos la ventanilla.

El efecto práctico es claro: hay menos entidades pequeñas con presencia visible, pero cada una de las grandes maneja más volumen y más complejidad. Eso puede traducirse en mejores herramientas digitales y precios más competitivos en algunos productos, aunque también en menos cercanía local. Esa tensión es real y conviene tenerla presente antes de pensar que “más bancos” significa automáticamente “mejor banca”.

Con ese contexto, se entiende mejor por qué la conversación ya no gira solo en torno a bancos clásicos, sino también a las fintech que compiten por partes concretas del negocio.

Las fintech han cambiado la foto, pero no siempre la cuenta

En el lado digital, el ecosistema fintech ya no es marginal. Según el Banco de España, el número de fintech en el país creció un 40% desde 2020 hasta alcanzar 421 empresas en 2025. Ahí entran plataformas de inversión, crowdfunding, crowdlending, financiación a empresas y neobancos como Trade Republic o MyInvestor.

Lo importante es entender el matiz: una fintech puede facilitar pagos, inversión o crédito sin ser un banco tradicional. El mismo análisis sitúa el crédito fintech en 665,7 millones de euros en 2023, menos del 0,1% del crédito bancario al sector privado. La competencia existe, sí, pero todavía no sustituye la base del sistema bancario.

Esto explica por qué el escaparate parece más grande de lo que realmente es. Hay más marcas, más apps y más opciones digitales, pero no todas equivalen a una nueva licencia bancaria ni a una nueva fuente de financiación al uso.

Cómo interpretar la cifra si vas a elegir banco, cuenta o financiación

Si vas a abrir cuenta, pedir una hipoteca o mover tesorería de una empresa, yo no empezaría por el número total de entidades, sino por el encaje de cada una con tu uso real. Las comparaciones que de verdad cambian la decisión son estas:

| Uso principal | Qué deberías mirar | Qué pasa si lo pasas por alto |

|---|---|---|

| Cuenta del día a día | Comisiones, app, cajeros y soporte al cliente. | Terminas pagando más por algo que parece barato al principio. |

| Ahorro | Remuneración neta, liquidez y protección del dinero. | Confundes rentabilidad aparente con seguridad real. |

| Hipoteca | Solvencia, precio final, vinculación y atención comercial. | Acabas aceptando una oferta difícil de sostener a largo plazo. |

| Empresa o autónomo | Financiación, TPV, gestión de cobros y operativa de tesorería. | Pierdes agilidad justo donde más valor aporta una entidad sólida. |

| Inversión | Catálogo de productos, costes y nivel de asesoramiento. | Mezclas ahorro con productos poco transparentes o caros. |

Mi regla práctica es sencilla: si una entidad te resuelve el uso diario, la financiación o la inversión con menos fricción y costes claros, su valor real es mayor que el que sugiere cualquier cifra bruta. En finanzas, el número de entidades importa, pero el encaje con tu objetivo importa mucho más.

Por qué 185 entidades no equivalen a 185 bancos comparables

Mi lectura para 2026 es bastante simple: España no sufre una falta de oferta bancaria, sino una mezcla de banca tradicional, sucursales extranjeras, cooperativas y fintech que hace que el mapa sea más complejo de lo que parece. Si te quedas solo con el número bruto, te pierdes lo importante; si miras licencia, protección, costes y capacidad de servicio, eliges mejor.

Por eso, cuando comparo entidades para uso personal o para un negocio, me fijo menos en cuántas hay y más en qué resuelven bien. Esa es la cifra que realmente importa.